Finančné plánovanie

Stavať dom bez stavebného plánu znamená predraženie stavby, kolaudácia sa oddiali a výsledok bude mimo našich predstáv. Rovnako je to s finančným plánom domácnosti.

Mám záujem o finančný plán šitý na mieru

Podstata finančného plánovania

Každému je jasné, že pred stavbou domu musíme mať najprv jeho nákres a plán výstavby. Rovnako je to aj s finančným plánovaním. Kto nemá finančný plán, teda predstavu o svojich budúcich cieľoch ako bývanie, auto, zabezpečenie detí, dôchodok a pod. a nemá plán ich dosiahnutia, vyjdu ho ciele oveľa drahšie, dopracuje sa k nim neskôr a často niektoré ciele dosiahne iba čiastočne.

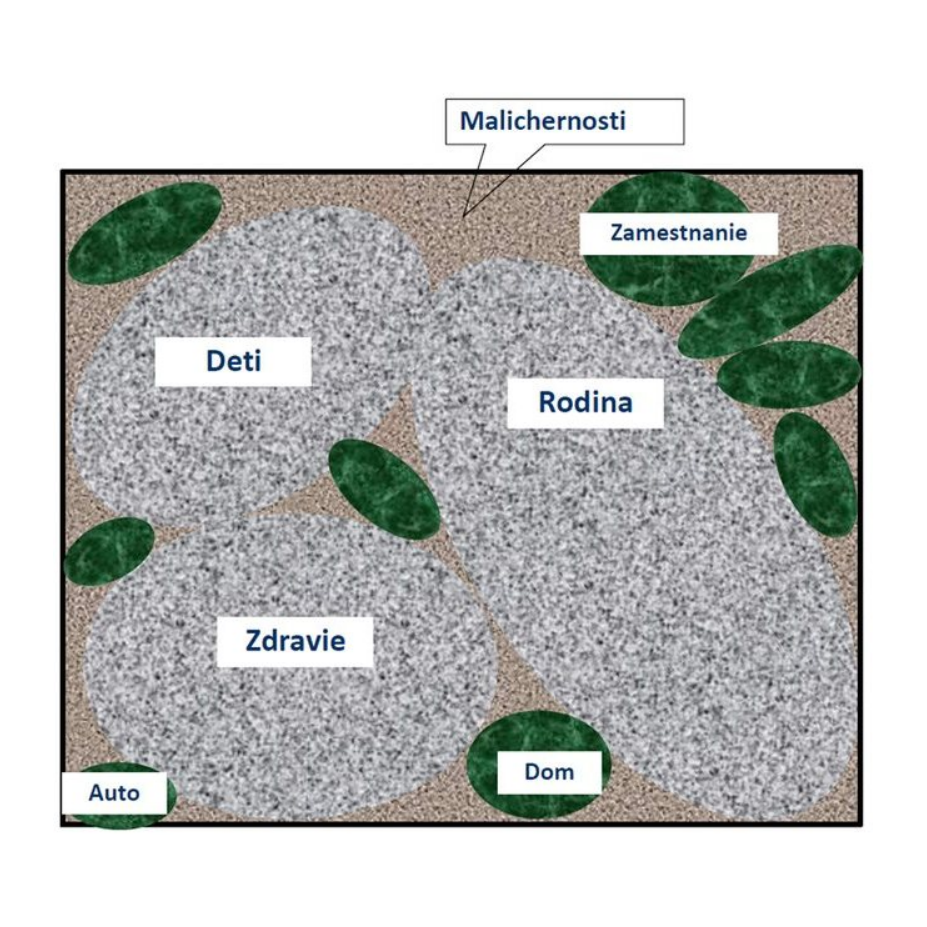

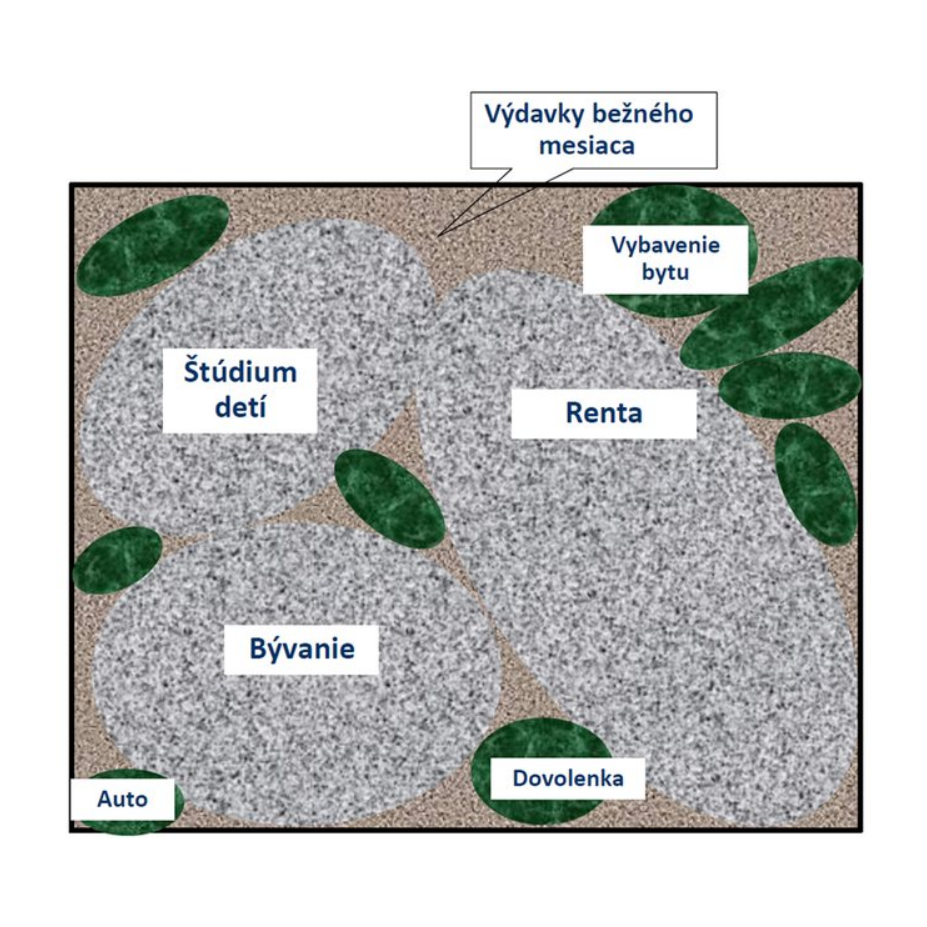

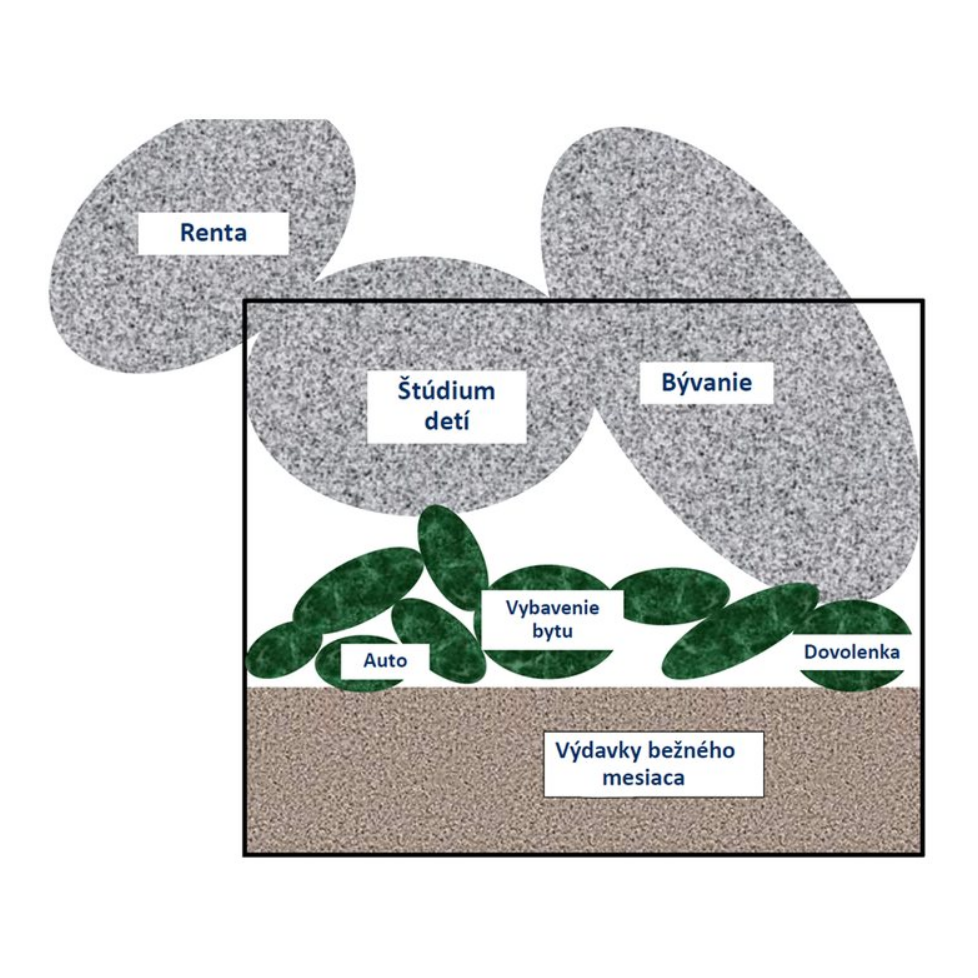

Určite ste počuli príbeh o tom, že do nádoby musíme vložiť najprv kamene (dôležité veci), následne štrk (menej dôležité veci) a až nakoniec piesok (najmenej dôležité veci). Ak by sme to urobili v opačnom poradí, kamene by sa tam už nezmestili.

Prvé dva obrázky ukazujú optimálne plánovanie života a financií (obrázky prevzaté od www.KFPonline.cz):

A takto vyzerá realita mnohých Slovenských domácností, pretože kým našim rodičom bývanie, dovolenky, dôchodok a vzdelanie detí zabezpečil štát, dnes si to musíme zabezpečiť sami. Sme prvá generácia, ktorá sa to učí. Rady skúseného odborníka sú tu na nezaplatenie.

Ideálne finančné miery SÚ 10 20 30 40

Znamenajú nasledovné rozloženie príjmov domácnosti:

10 % z príjmu odkladám do rezervy na nečakané udalosti

20 % z príjmu investujem na budúce ciele ako bývanie, štúdium pre deti či renta v neskoršom veku

30 % z príjmu je maximálna rozumná suma na splátku hypotéky za účelom bývania

40 % z príjmu ostane na bežné výdavky domácnosti

„Tak toto by som nikdy nedal!“ si niektorí povedia. Chápem, nie vždy to ide hneď. Dobrý návyk sa buduje postupne. Začať čiastočne je lepšie ako neurobiť nič. Za niekoľko rokov sa vďaka postupným návykom a zvyšovaniu príjmu k ideálnym finančným mieram dopracuje každý.

Mám záujem o finančný plán šitý na mieru

Príbehy s klientmi

„Ja nič nepotrebujem“ a netušil, že prichádza o tisíce eur

V tomto príbehu sa z určitej časti nájde významná väčšina Slovákov.

V roku 2017 som dostal odporúčanie na 40 ročného Vlada. Už v telefóne mi povedal:

„Je milé, že si Jano na mňa spomenul, ale ja už mám všetko vyriešené.“ Ja na to:

„Čo to znamená, všetko vyriešené?“.

„Mám sporenie, poistenie, 2. pilier aj hypotéku a momentálne nič nepotrebujem.“

„Rozumiem Vám a aký fond máte nastavený v 2. pilieri?“

Akosi už nevedel odpovedať, pretože nevedel, že sú tam viaceré možnosti na výber. Ale zaujalo ho to a hlavne dal na odporúčanie dobrého kamaráta Jana. Stretli sme sa a urobili finančnú analýzu.

Ako 8 z 10 Slovákov ani on nereagoval na legislatívnu zmenu v 2. pilieri a teda netušil, že od roku 2013 mu bol bez jeho vedomia zmenený fond na garantovaný. Ten mu do nášho stretnutia zarobil za tie 4 roky 5 %, kým našim klientom 54 %. Ukázal som mu, že keby sme sa stretli už v roku 2013, mal by dnes na svojom účte o 6 800 € viac a táto suma by sa do jeho dôchodku zhodnotila na približne 27 000 €.

Sporenie mal 50 € mesačne na sporiacom účte v banke s takmer nulovým úrokom. Jeho plán bol za 12 rokov nasporiť 7 200 € k synovej 18ke. Ukázal som mu investičný návrh, ktorým na konci dosiahneme zhruba o 3 000 € viac.

Hypotéku splácal a netušil, že dá sa ju refinancovať bez poplatku aj v prípade, že je mimo fixácie. Úspora 35 € mesačne ho neohúrila, ale keď som mu ukázal, že ušetrených 35 € budeme investovať 21 rokov až do ukončenia hypotéky, bude mať na účte zhruba 17 000 €.

Životnú poistku mu uzavrel kamarát, ale netušil, čo v nej má poistené. Mal tam iba úrazové poistenie, teda v prípade úrazu by dostal 10 € za každý deň jeho liečenia a 20 € za každý deň v nemocnici. Ak by mal úraz s trvalými následkami alebo by zomrel následkom úrazu, dostal by 10 000 €. Ukázal som mu štatistiku sociálnej poisťovne, že iba 16 % úmrtí mužov do 65ky je spôsobených úrazom. Zvyšných 84 % chorobou, čo poistené nemá. A že na 10 pracujúcich Slovákov pripadá 1 invalidný dôchodok, ktorý vypláca sociálna poisťovňa. Toto poistené tiež nemal. Rýchlo pochopil, že jeho poistka má asi taký zmysel ako poistka na auto, ktorá platí len pri nehodách na diaľnici, ale mimo nej už nie. Uzavrel som to slovami: „Je lepšie nemať poistku vôbec ako žiť v domnienke, že ju máte a keď dôjde k zdravotným problémom, zistíte, že Vám vlastne skoro nič nekryje“.

Samozrejme pýtal som sa aj na 3. pilier. Povedal: „V práci mi to ponúkli, ale nevenoval som tomu pozornosť, neviem poriadne o čo ide.“ Poslal som ho na mzdové oddelenie získať informácie. 5 rokov v tej firme pracuje a mohol dostávať od zamestnávateľa 30 € mesačne s tým, že sám si musí prispievať aspoň 10 €. Samozrejme sme 3. pilier hneď uzavreli a v dôchodku môže v ňom očakávať 17 000 €. Ale keby sme sa stretli pred 5 rokmi a vyriešili to už vtedy, mohol mať v dôchodku ďalších 8 000 € navyše.

Poďme si to zosumarizovať:

• V 2. pilieri mu bude na dôchodku 27 000 € definitívne chýbať. Ak by sme sa nestretli ani teraz, bolo by to oveľa viac.

• Synovi dá o 3 000 € viac a nič ho to nebude stáť.

• Po splatení hypotéky sa mu objaví 17 000 € na účte a nezaplatí ani euro navyše

• Životnú poistku už má takú, ktorá naozaj plní účel v prípade zdravotných problémov

• V 3. pilieri bude mať v 64ke 17 000 € len za 10 € mesačne. Keby sme sa stretli pred 5 rokmi, mal by ďalších 8 000 €

Vlado až v praxi pochopil, čo znamená mať finančný plán. Stal sa verným klientom a odporučil 28 priateľov.

Ako som zachránil finančný život klientom, ktorí míňali celý plat

Klientka mi odporučila svoju známu Evku so snúbencom Peťom so slovami:

„Toto bude ťažký oriešok. Veľa zarobia, ale všetko minú. My ani ďalší naši priatelia ani ich rodina im nevie dohovoriť“.

Ja na to: „Som voči nim nezaujatý a odborník vo finančnej oblasti. Možno na mňa dajú. Za pokus nič nedáme“.

Stretli sme sa. Peťo na slušnej manažérskej pozícii, Evka tiež šikovný zamestnanec. Ich príjmy boli na tú dobu závideniahodné a naozaj všetko každý mesiac minuli. Rezervy nulové, investície žiadne.

Povedal som im: „Váš životný štandard na úrovni platov je časovanou bombou v budúcnosti. Môže sa udiať množstvo udalostí vrátane materskej dovolenky a neustojíte to. Buď zmeníte svoje návyky alebo verte v zázrak.“

Situáciu hlavne ohľadom plánovanej materskej si uvedomili a nastavili sme finančný plán, ktorý obsahoval zabezpečenie ich príjmov, tvorbu rezerv, stavebné sporenie aj investovanie. Po krátkej dobe, v roku 2007 šla Evka na materskú a príjem sa výrazne znížil. Vtedy sme netušili, že čoskoro na Slovensku zažijeme prvú veľkú krízu. Peťo prišiel o prácu a aj keď sa uchádzal o polovičný plat, neprijali ho so slovami „ste prekvalifikovaný“. Stal sa nezamestnateľným a rok márne hľadal prácu.

Toto sú jediní klienti, ktorým nestačili dovtedy vytvorené rezervy, ale museli sme siahnuť do stavebného sporenia. S odretými ušami prežili trpké obdobie bez následkov. Videli však bývalých kolegov, ktorí finančný plán nemali a dopadli oveľa horšie.

Ako som udržal životný štandard rodine po úmrtí manžela

V roku 2008 som dostal odporúčanie na Martina a pre jeho zaneprázdnenosť to trochu trvalo, kým sme sa stretli. Príjemný mladý chalan, hneď sme si sadli. Finančný plán sme začali riešiť aj s jeho priateľkou Zuzkou.

Ukázal som mu, že vzhľadom na jeho minimálne odvody zo živnosti by mal nárok od sociálnej poisťovne iba cca 200 € mesačne v prípade úmrtia, invalidity či práceneschopnosti.

Dal si povedať a zahrnuli sme do finančného plánu aj zabezpečenie príjmu. Roky ubiehali, zosobášili sa, narodil sa im syn… a žiaľ, Martinovi diagnostikovali nádor na mozgu. Z dobre nastavenej životnej poistky dostal poistné plnenie za práceneschopnosť aj ochorenie, spolu 16 000 €. Žiaľ chorobe napriek všetkým nádejam po troch rokoch podľahol. Poistné plnenie po úmrtí bolo 40 000 €.

Keď najťažšie obdobie po pohrebe ustalo, opýtal som sa Zuzky:

„Čo by sa stalo, ak by si nedostala tieto poistné plnenia?“ Odpovedala:

„Byt by som sama neutiahla a musela by som sa vrátiť k rodičom, čo si neviem ani predstaviť. Navyše by náš syn musel meniť prostredie, v ktorom vyrastá a nemal by príležitosti, aké má tu v Bratislave.“

Najčastejšie chyby Slovákov pri:

podnikaní

Či ide o živnostníka alebo malú s.r.o, veľmi často sa stretávam s týmito chybami:

1. slabá diverzifikácia majetku: nech je podnikanie akokoľvek potenciálne, rastové či zistkové, rozumný podnikateľ má finančnú rezervu a plán B. Podnikatelia cezo mňa investujú nie pre výnos, ale práve pre držanie rezervy a časti majetku mimo svojej firmy

2. drahé umelé náklady: kúpa nového auta kvôli nákladom, napr. za 30 000 € ušetrí 19 % daň, t.j. 5 700 €. Na prvý pohľad chytré, no ja odporúčam radšej tú daň zaplatiť a dostať tak na súkromný účet zvyšných 24 300 € a zainvestovať ich. O 10 rokov sa investícia zdvojnásobí, t.j. 48 600 €. Je to lepšie riešenie ako mať vo firme 10 ročné auto so zostatkovou cenou 10 000 €

3. oddiaľovanie zdanenia zisku: hromadenie peňazí na podnikateľskom účte nemá zmysel, ak nie je vo výhľade reinvestícia do firmy či rozširovanie podnikania. Napr. 10.000 € po zdanení zisku bude 8 100 € na súkromnom účte. O 5 rokov takáto investícia narastie na 11 500 € a o 10 rokov na 16 200 €. Je to lepšie ako držať stále 10 000 € na podnikateľskom účte a čakať na vládu, ktorá zníži 19 % daň zo zisku na 17 % 🙂 Aj nerealizovaný zisk je strata, akurát taká neviditeľná

investovaní – VIP klientela

Niektorí klienti, ktorým radím s investovaním desiatok alebo stoviek tisíc € mali predtým svojho osobného či privátneho bankára. Väčšinou však šlo iba o marketing, aby sa klient cítil byť výnimočný oproti ostatným. Ale jeho investičný plán sa od bežného klienta nelíšil. Jediný rozdiel bol v nižšom alebo nulovom poplatku. Vrcholom je, keď banka privátnemu klientovi predáva portfólio zložené prevažne z vlastných dlhopisov alebo z fondov nakupujúcich vlastné dlhopisy. To v preklade znamená, že banka si od klienta požičia za vopred stanovený úrok a klient dal všetky svoje „vajíčka do jedného košíka“ a plne podstupuje riziko insolventnosti jedinej banky.

Len máloktorý osobný či privátny bankár ponúkne klientovi rozumnú diverzifikáciu rizika ako ju opisujem v ďalšom bode – pri investovaní.

investovaní

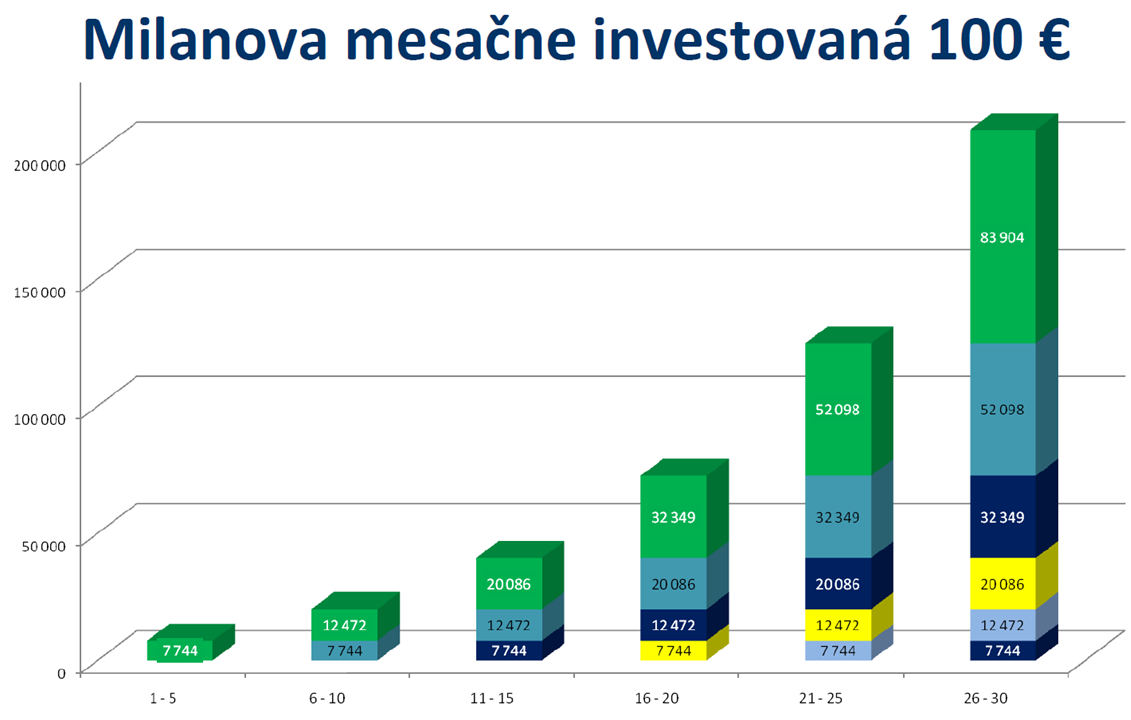

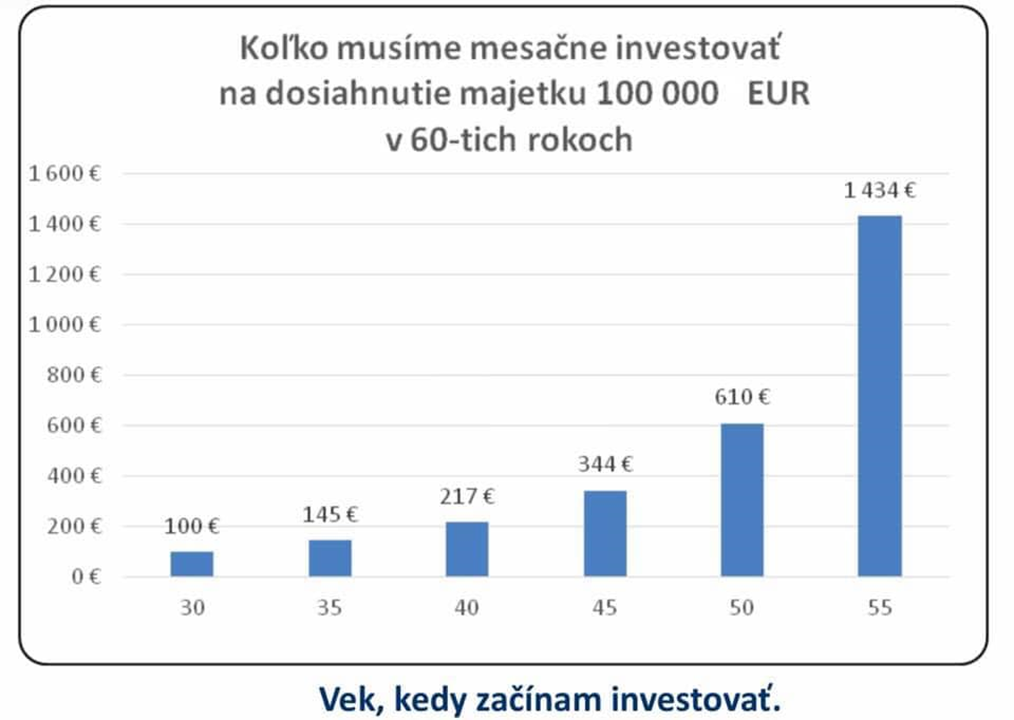

ČAS je pri investovaní najdôležitejší parameter. Všimnite si zelené stĺpce v grafe, kde Milan investuje mesačne 100 € počas 30 rokov. Prvá päťročnica vytvorí len 7 744 €, ale na konci je z toho 83 904 €, čo je skoro polovica celkovej hodnoty účtu. Ak by začal investovať o 5 rokov neskôr, tieto peniaze by mu chýbali.

zdroj:

zdroj: Druhý graf znázorňuje, koľko musíme mesačne investovať v rôznom veku na to, aby sme vo veku 60 rokov dosiahli 100 000 € na účte.

zdroj:

zdroj: S investovaním treba začať hneď. Ideálne každý mesiac od prvej výplaty. Amatér s neefektívnou investičnou stratégiu dosiahne viac ako profesionál, ktorý začne investovať neskôr.

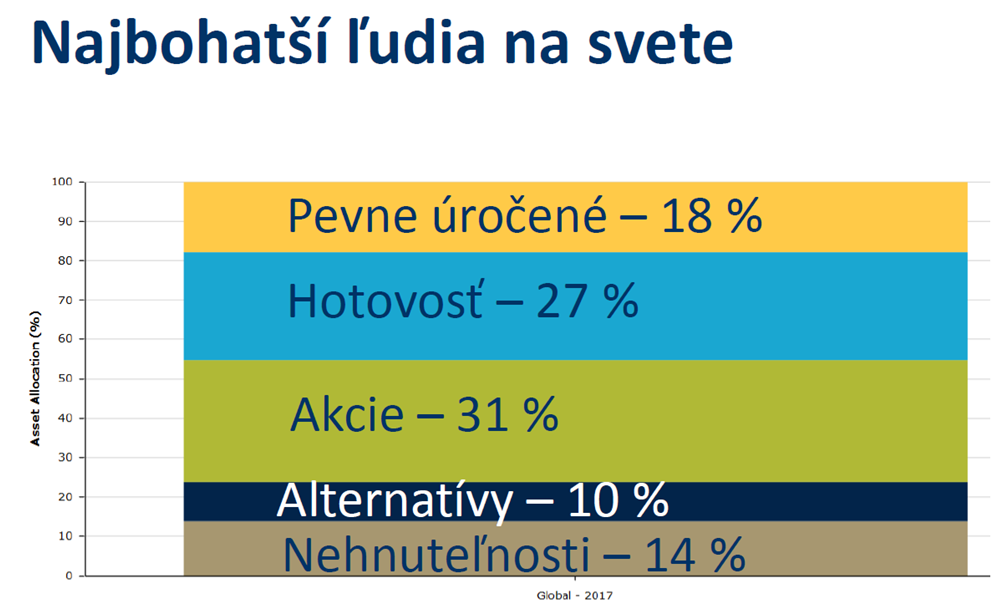

ROZLOŽENIE RIZIKA (diverzifikácia). Úvahy o tom, či investovať do akcie, dlhopisu, nehnuteľnosti či zlata je nezmysel, pretože neexistuje žiadna 100% garancia. Inak by tam investovali všetci. Stačí sa pozrieť na to, ako to robia bohatí.

zdroj:

zdroj: Rozkladajú riziko na rôzne časti, aby chránili svoj majetok. Vedľajším efektom je, že aj slušne zarobia.

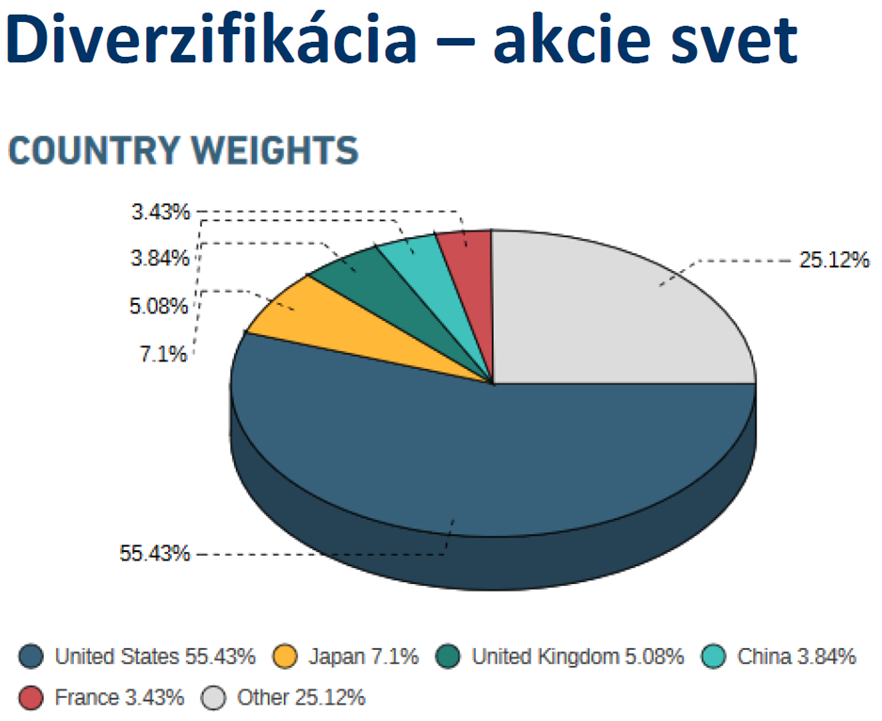

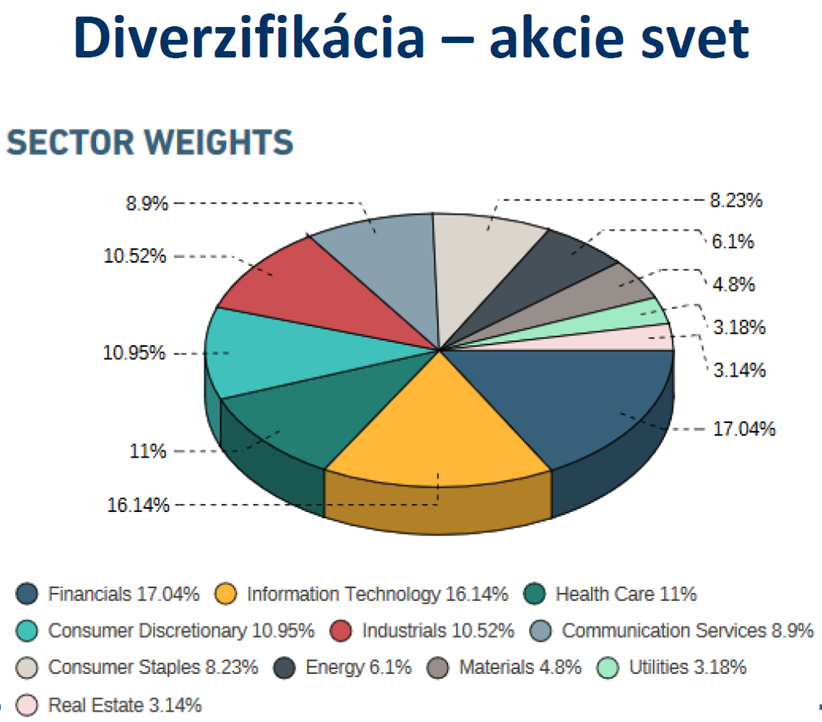

Tu je príklad rozdelenia akcií do rôznych krajín a do rôznych sektorov za účelom rozumného rozloženia rizika.

zdroj:

zdroj: Výsledkom je rozloženie investičného rizika aj na tisíce rôznych častí. Že na to nemáte milióny € ? Ani ja ich nemám 🙂 Dá sa to riešiť už od 3 000 € alebo od 30 € mesačne.

INVESTOVANIE A OBCHOD NIE JE TO ISTÉ! A spotreba je niečo úplne iné.

Kto kúpi pozemok, zlato, diamanty či bitcoiny, neinvestuje ale obchoduje. Ich cieľom je kúpiť za priaznivú cenu a neskôr predať za vyššiu cenu. Rozdiel je zisk príp. strata z obchodu.

Investícia je nákup podkladového aktíva, ktoré „pracuje“ po celú dobu. Napr. kúpa bytu na prenájom prináša pravidelný príjem z prenájmu, kúpa firemných akcií či podielov vo firmách prináša dividendy alebo zisky, pretože firmy niečo vyrábajú, produkujú alebo poskytujú služby.

Pre niekoho slovná hračka, ale v skutočnosti vážny problém Slovákov je vyslovenie pojmov „výhodne som zainvestoval do bytu / domu (na bývanie)“ alebo „využil som príležitosť a perfektne zainvestoval do auta“ alebo „teraz budem investovať do nábytku“… to všetko prináša klam šikovného investovania, až si raz takýto človek uvedomí, že je akosi bez peňazí. To všetko nie je investovanie, ale spotreba alebo výdavok.

FIXNÉ ÚROKY NESÚ OVEĽA VYŠŠIE RIZIKO, NEŽ SI MYSLÍTE! Pri nulových úrokoch na účtoch bánk Slováci hľadajú niečo viac. Preto sme zaplavení reklamami s fixným úrokom napr. 2 % alebo aj 6 % ročne. Znie to akoby termínovaný účet s garantovaným úrokom, ale vôbec to tak nie je. Väčšinou ide o firemné dlhopisy, čo znamená, že svoje peniaze požičiate firme a tá vám ich neskôr vráti s vopred stanoveným úrokom. Riziko spočíva v tom, že keď tá firma skrachuje, vyplatí len to, čo zostane. Môže to byť polovica vkladu alebo aj nič. Preto je dôležité pozrieť, čo je to za firmu. Väčšinou ide o novozaložené s.r.o-čky, ktorých majetok je zložený z pôžičiek od ľudí a majitelia firmy do toho nevložili ani euro. Každý si vie predstaviť, že prístup k svojej firme a ochota riskovať je rozdielna, či tam majiteľ má aj svoje peniaze alebo iba peniaze cudzích ľudí. Poviete si, kto by naletel novovzniknutej s.r.o-čke? Stačí ju zastrešiť významným a zvučným menom, ktoré sa objavuje v mnohých médiách veľa rokov a už to má šmrnc dôveryhodnosti a istoty. V Českej republike sa už viacerí občania popálili, pretože tie firmy už majú problém vrátiť svoj dlh. Na Slovensku sa to ešte nedeje, ale môže to byť časovaná bomba. Kríza v roku 2008 zložila k zemi 4. najväčšiu banku USA Lehman Brothers, ktorá úspešne rástla od roku 1850! Nie je to omyl, naozaj mala 158 ročnú históriu. Kto teda zaručí, že taká kríza nepoloží hoci aj najväčších finančných žralokov na Slovensku, ktorí pod svojou značkou otvárajú nové s.r.o-čky, ktorých majetok je zložený z pôžičiek od nevedomých Slovákov? Ako som opísal v časti ROZLOŽENIE RIZIKA (diverzifikácia), peniaze vieme rozložiť na tisíce rôznych investícií po celom svete a vo všektých sektoroch, tak prečo to riskovať v jednej alebo pár nových s.r.o-čkách na Slovensku? Mrzí ma, že Národná banka Slovenska na to upozorňuje až tak jemne, že to ani neznie ako vážne varovanie, viď upozornenie NBS. Pripomína mi to niekdajšiu ministerku financií Brigitu Schmögnerovú, ktorá tiež decentne upozorňovala občanov, aby nevkladali peniaze do nebankových subjektov a vieme ako to napokon dopadlo.

neinvestujem, lebo som konzervatívny

„Inflačná strata ma síce trápi, ale štát mi aspoň garantuje vklady v banke!“ niekedy počujem.

Peniaze v banke sú majetkom banky a ak skrachuje, nemá mi ich ako vrátiť. Je to podobné akoby som svoj byt previedol do vlastníctva správcu bytovky s dôverou, že mi ho vráti, keď ho budem potrebovať. Preto musí existovať Fond na ochranu vkladov. Problém je, že ten nemá dostatok peňazí na to, aby odškodnil klientov čo i len jednej väčšej skrachovanej banky. Štát síce garantuje ich vrátenie, ale nehovorí, koľko rokov ich bude splácať.

Naproti tomu konzervatívna investícia je v mojom vlastníctve akoby list vlastníctva k bytu a preto krach kohokoľvek ma neohrozí. A ako bonus zarobí aspoň na infláciu.

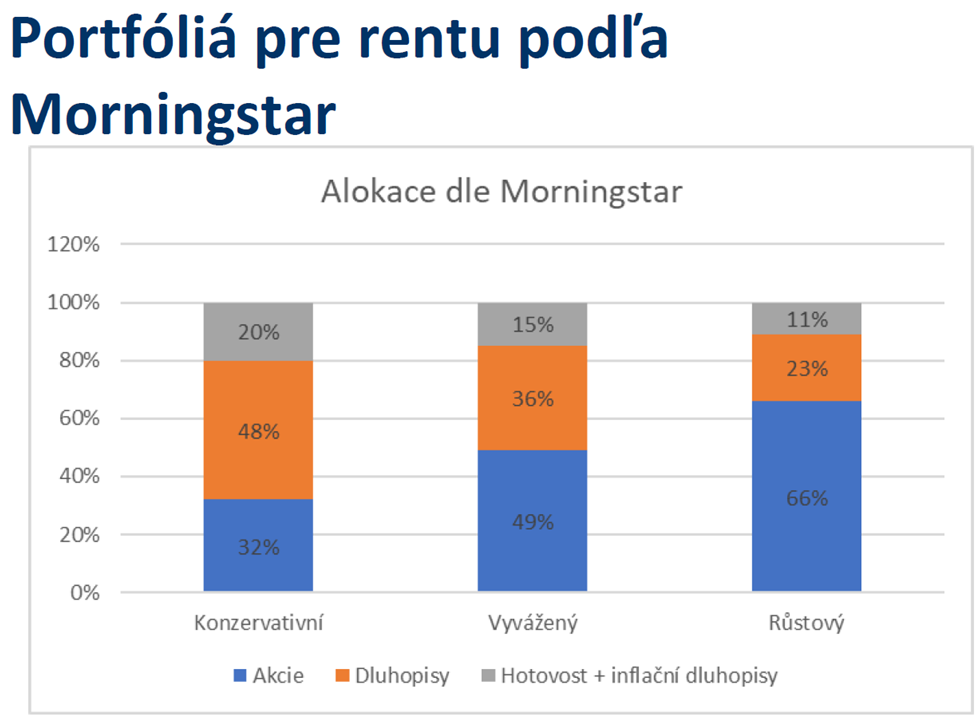

Nasledujúci graf ukazuje, že konzervatívny človek má peniaze rozdelené medzi akcie, dlhopisy a hotovosť. Kto má všetky peniaze iba v banke, podstupuje vyššie riziko.

zdroj:

zdroj: Len 3 % ročná inflácia za 25 rokov zníži hodnotu peňazí o viac ako polovicu. To je garantovaná strata peňazí na účte v banke.

Kto teda neinvestuje z dôvodu, že je konzervatívny, v skutočnosti nie je konzervatívny, ale nevedomý a to je rozdiel!

hypotéke

- na ceste k vlastnému bývaniu je hypotéka nevyhnutné zlo. Je to však „rakovina peňaženky“, ktorá nás oberá o peniaze. Preto je vhodné ju kompenzovať investíciou podobne ako škodlivé následky antibiotík kompenzujeme probiotikami. Vďaka tejto kombinácii dokážeme klientom na 100 000 € hypotéke ušetriť aj 30 000 € na celkovom preplatení.

- dlhodobý pokles úrokov na hypotékach nás síce teší, ale pokiaľ úsporu na splátke minieme na malichernosti, nič sa nezmení. Ak tých 50 € mesačne, o ktoré mi klesla splátka hypotéky budem rozumne investovať, za 20 rokov mám 22 000 €.

- snaha o zrýchlené splácanie hypotéky je drahá stratégia. Ak 100.000 € hypotéku s 1 % úrokom splatím už za 15 rokov mimoriadnymi splátkami a potom ďalších 15 rokov budem rovnakú sumu investovať s 5 % ročným výnosom, o 30 rokov budem mať na účte až o 69 000 € menej oproti kamarátovi, ktorý splácal hypotéku podľa plánu a namiesto mimoriadnych splátok investoval celých 30 rokov. A pritom ide o rovnako vložené peniaze za rovnaký čas.

finančnej rezerve

3 % inflácia za 25 rokov spôsobí, že rezerva 10 000 € bude mať reálnu hodnotu menej ako 5 000 €, preto držať rezervu v banke je garantovaná strata. Konzervatívna investícia mi zarobí viac ako je inflácia a zároveň je bezpečnejšia ako peniaze v banke.

2. pilieri - ak ho nemám

Väčšina absolventov škôl po nástupe do práce nevstupuje do 2. piliera, pretože mu nerozumejú. Nečudujem sa im, ak by som ja počas VŠ nezačal podnikať v tejto oblasti, tiež by som sa o dôchodok nezaujímal.

Z každej výplaty zamestnávateľ aj živnostník platí odvody do sociálnej poisťovne. Časť týchto odvodov ide do 2. piliera, pokiaľ ho mám. Takže ja z vlastného vrecka neplatím ani euro navyše. Na účet 2. piliera mi tak každý mesiac pribúdajú peniaze a v budúcnosti mi z nich bude vyplácaný dôchodok. Ak by som sa ho náhodou nedožil, všetky úspory zdedí mnou vopred určená osoba.

Čím skôr vstúpim do 2. piliera, tým viac peňazí na konci budem mať. Zelené stĺpčeky ilustrujú, že malá suma za prvých 5 rokov narastie s výnosmi na najväčšiu časť v posledných 5 rokoch.

2. pilieri - ak ho mám, ale fondom úplne nerozumiem

Až 8 z 10 Slovákov má Dlhopisový garantovaný fond, ktorého výnos nepokrýva ani infláciu, kým indexové robia okolo 9 % ročne. To neznamená, že práve dnes je ideálny prestup do indexového. Znamená to, že mladý človek môže mať polovičný dôchodok oproti kolegovi s rovnakým vekom a platom, ktorému s výberom a zmenami fondov radí skúsený odborník. Napríklad konkrétne výpisy z účtu k 31.12.2019 dvoch rôznych zamestnancov ukazujú, že po 10 rokoch sporenia obidvaja cez odvody do sciálnej poisťovne navkladali približne 19 tisíc €, ale hodnota účtu je u jedného 19 448 €, kým u druhého 28 392 €. Rozdiel je „iba“ vo výbere správneho fondu.

2. pilieri - ak ho mám a kedysi dávno som zvolil akciový fond

Bola to správna voľba, ale v roku 2013 vláda rozhodla o automatickom presunutí všetkých klientov do Dlhopisových garantovaných fondov, ktoré nezarábajú ani na infláciu. Iba 1 z 20 Slovákov na zmenu reagoval okamžite a návratkou odmietol zmenu fondu. Už dnes majú vďaka tomu na svojich účtoch niekoľko tisíc € navyše. Takmer 7 rokov od tejto legislatívnej zmeny je stále až 8 z 10 Slovákov v Dlhopisovom garantovanom fonde. Mladý človek tak môže prísť o polovicu dôchodku oproti kolegovi s rovnakým vekom a platom, ktorému s výberom a zmenou fondov radí skúsený odborník.

Navyše medzičasom niektoré dôchodkové správcovské spoločnosti k akciovým fondom pridali aj indexové, ktoré sú ešte výnosnejšie.

3. pilieri - ak ho nemám, ale zamestnávateľ ho poskytuje

Ak zamestnávateľ prispeje 2 % z hrubej mzdy 1 000 € a sám si musím prispieť rovnakou čiastkou, za 30 rokov z toho bude 40 000 €. Je to zanedbateľná suma?

3. pilieri - ak mi zamestnávateľ prispieva, ale fondom úplne nerozumiem

Jeden fond zarobí 2 % ročne, iný 6 % ročne. Tento rozdiel pri 50 € mesačne za 20 rokov predstavuje až 8 000 € za tie isté nasporené peniaze! Niekedy sa stretnem aj s tým, že zamestnávateľ môže prispieť vyššou sumou ako si prispieva zamestnanec. Je škoda to nevyužiť.

3. pilieri - ak ho nemám a zamestnávateľ neprispieva alebo som SZČO

Napriek tomu sa dá uplatniť 180 € ročne vo forme nezdaniteľnej čiastky, t.j. sporenie 15 € mesačne. Zdanlivo zanedbateľná suma za 20 rokov narastie na 8 000 €, za 30 rokov na 17 000 € a za 40 rokov na 34 000 €.

Výbere poistenia - poistiť seba či auto?

Poistenie auta je emočná záležitosť, pretože je to predsa nový člen rodiny a čo keby sa mu niečo stalo? Slováci ešte stále viac platia za poistenie majetku než za poistenie seba. Ale pozrime sa na to trochu logicky:

- Čo ak mi ukradnú alebo rozbijú auto a nemám ho poistené? Kúpim si druhé a ak na to nemám, požičiam si a život ide ďalej. Ale čo keby som zlyhal ja a nedokážem už zo zdravotných dôvodov zarábať? Kto uživí moje životné náklady a moju rodinu?

- Na 10 pracujúcich Slovákov pripadá až 1 invalidný dôchodok, ktorý vypláca sociálna poisťovňa. Štatistiku poistných udalostí áut nepoznám, ale nechce sa mi veriť, že každé desiate auto nabúra alebo je ukradnuté.

- Akú hodnotu vlastne poisťujem? Nech je môj príjem 1 500 € mesačne a do dôchodku mám ešte 35 rokov. Hodnota môjho budúceho príjmu, ak budem zdravý je teda 630 000 €. Akú hodnotu má kúpené auto?

Sumár: nehovorím, že auto netreba poisťovať, ale oveľa dôležitejšie je poistiť seba ako tvorcu príjmov, ktorého zlyhanie je viac pravdepodobné ako u auta.

Životnom poistení

Veľmi často sa stretávam s poistkami, ktoré nemajú hlavu ani pätu. Pripadá mi to, akoby mi v lekárni na pichanie pri srdci predali liek na srdce. Tam sa to stať nemôže, pretože zákon niektoré lieky dovoľuje vydávať iba na lekársky predpis. To v poistení neplatí.

Časté a nesprávne nastavenie poistiek: kryjú iba úrazy. Pritom iba 4 % invalidít, 9% práceneschopností a 12 % úmrtí do 65ky sú spôsobené úrazom. Zvyšná, teda výrazná väčšina týchto udalostí je spôsobená rôznymi ochoreniami, ktoré poistené nie sú. Ak sú nejaké ochorenia poistené, väčšinou na malé sumy a aj tie tvoria konkrétny zoznam ochorení, do ktorých sa musí klient „trafiť“, aby mal poistné plnenie.

Správne nastavenie poistky: napríklad pri plate 2 000 € v hrubom je to 1 500 € v čistom. Nárok od sociálnej poisťovne v prípade splnených kritérií je 1 085 € počas práceneschopnosti, 343 € v prípade čiastočného a 836 € plného invalidného dôchodku, vdovský 500 € pre manželku (ak boli zosobášení) a 335 € sirotský (ak má dieťa). Do toho treba zohľadniť výšku mesačných nákladov, pretože možno nepotrebuje k životu plných 1 500 € mesačne, ale stačí menej. Ak má partnerku alebo manželku, tá má tiež svoj príjem. Ak má rezervu, treba ju zohľadniť, napr. nepotrebuje poisťovať práceneschopnosť, ak by z rezervy bez problémov dofinancoval ročnú práceneschopnosť. Ak má iný dostatočný zdroj príjmu nezávislý od jeho práce alebo majetok vo veľkej hodnote či rentu plynúcu z aktív, nepotrebuje poistenie vôbec. Zdá sa to príliš zložité? Určite áno, ale my na to máme veľmi prepracovaný systém, ktorý to počíta za nás 🙂

Poistení nehnuteľností

- ak je poistka spred veľa rokov, určite na nej bude poistná suma výrazne nižšia ako je aktuálna hodnota nehnuteľnosti. Napríklad mám byt v hodnote 150 000 €, ale poistka je z dávna, keď som ho ešte kupoval za 100 000 €. Ide o tzv. podpoistenie, čo v praxi znamená, že ak dôjde ku škode 15 000 €, poisťovňa v najlepšom prípade odškodní iba 10 000 €, zvyšok ide na moje vlastné náklady. Je nutné preto poistnú sumu aktualizovať

- poistné podmienky, teda čo všetko poisťovňa kryje sa rýchlo vyvíjajú a teda dnešná poistka bude kryť aj udalosti, ktoré poistka spred 5 rokov nekryje

- poistenie nehnuteľnosti kryje dom či byt aj s jeho pevnými súčasťami ako je sanita, podlahy a vstavané súčasti. Ale nesmieme zabúdať na poistenie domácnosti, ktoré kryje bežné veci ako voľne pohyblivý nábytok, osobné veci, hotovosť, elektroniku, športové náčinie a pod. Hodnota všetkých týchto vecí sa v bežnej v domácnosti hýbe od 10 do 30 tisíc €

- rozumným doplnkom za pár € sú poistenia

- zodpovednosti za škodu na zdraví či majetku, ktorú spôsobia členovia domácnosti inej osobe, napr. dieťa vybehne na ulicu a vodič strhne volant do stĺpa – za škodu je zodpovedný rodič dieťaťa. Alebo na lyžovačke zrazím iného lyžiara a spôsobím mu škodu na zdraví alebo na majetku

- zodpovednosť z vlastníctva nehnuteľnosti. Ak napr. vytopím suseda z dôvodu prasknutého potrubia v stene môjho bytu, je to moja zodpovednosť alebo ak pád snehu zo strechy domu či zľadovatený chodník pred domom spôsobí niekomu škodu na majetku alebo na zdraví, opäť je to zodpovednosť majiteľa domu

- asistenčné služby: vymknutie sa, upchatý odtok, pokazená rúra, práčka či umývačka riadu… vie nepríjemne prekvapiť a človek rozmýšľa, čo má vlastne urobiť, komu zavolať a ako postupovať. Ja vytočím asistenčné služby a pošlú mi správneho človeka, ktorého aj rovno zaplatia.

- právna ochrana rodiny v prípade občiansko-právnych sporov. Napr. spory so zamestnávateľom, s podnájomníkom, susedom a pod. Možno to človek nikdy nezažije, ale stačí jedna udalosť v živote a bez tejto právnej ochrany to dokáže znepríjemniť život na niekoľko rokov súdych sporov a finančne celkom vyčerpať

Kúpe alebo výstavbe domu

Málokto počíta s tým, že aj nový dom bude treba o 20 rokov rekonštruovať. Vytvoriť si vlastný „fond opráv“ ako v bytovke čo i len 50 € mesačne zabezpečí o 20 rokov viac ako 20 000 € na budúcu rekonštrukciu.

Pri kalkuláciách výstavby domu niektorí analytickí ľudia majú do centa spočítané náklady na poslednú tehlu. Ale akosi zabudli na úpravu terénu, prípojky inžinierskych sietí, oplotenie, vnútorné vybavenie, úprava parkovacieho státia a pod. Radšej kalkulujte s 20 % rezervou navyše. Verte, že budem vo finále presnejší 🙂

Pri kúpe auta

Nech je auto akákoľvek radosť, silná emócia či imidž pred priateľmi, bude to len stav dočasný a finančné následky trvalé. Moje odporúčanie je kupovať auto ideálne do 3 a maximálne do 6 mesačných príjmov domácnosti. Ročný zárobok vložený do auta mi príde veľmi prehnané. Samozrejme hovorím o finančnej stránke, môžu existovať aj iné dôvody, prečo to dáva zmysel.

Príklad nákladovosti auta:

- Prvý kamarát si kúpi nové auto za 20 000 € na lízing, takže s úrokmi a havarijným poistením ho to za 5 rokov vyjde 25 000 €. Následne auto predá za 12 000 € a požičia si 8 000 € na ďalšie nové auto. S úrokmi a poistením ho to vyjde na 9 200 € za ďalších 5 rokov. Spolu po 10 rokoch zaplatil do dvoch áut po sebe 34 200 €

- Druhý kamarát si povie, že kým ešte nemá deti, vystačí si aj s MHD a za prvých 5 rokov nasporí na jazdené auto za 10 000 € vrátane odmeny človeku, ktorý mu poradí a vyberie spoľahlivé, aby náklady na servis boli blízke nule a aby nešlo o často kradnuté typy áut. Tým pádom nepotrebuje ani havarijné poistenie auta. Po 5 rokoch má to auto hodnotu ešte 7 000 € a nemá potrebu ho meniť, vydrží ďalších 5 rokov.

- Rozdiel nákladov na autá po 10 rokoch 34 200 € vs. 10 000 € je 24 200 €, ktoré ten druhý kamarát má. Tento rozdiel zainvestuje a o 12 rokov má dvojnásobok, teda 48 400 € a už nemusí svojim deťom vysvetľovať, že nemá na ich kvalitné vzdelanie či pobyt v zahraničí alebo štart do života, lebo keď bol mladý, mal potrebu ukázať sa pred kamarátmi a mať dobrý pocit z nového auta a každých 5 rokov ho obnovovať.