Ale do čoho investuje skutočný podielový fond?

Áno, niektoré aj do poľa s paradajkami 🙂 Ale aj do administratívnych budov či obchodných centier, ktoré prinášajú výnosy z prenájmov priestorov; do zábavných parkov a aquaparkov, kde návštevníci platia vstupné; do farmaceutických, stavebných, elektrotechnických, IT, finančných…. firiem, ktoré vyrábajú a predávajú svoje produkty či služby. Vedeli ste, že až 92 % vecí, ktoré denne používame (mobil, notebook, auto, zubná kefka a pasta, elektronika, benzín, lekáreň, lieky, okuliare, kniha, oblečenie….) vyrábajú firmy, ktoré si viete v malom podiele kúpiť prostredníctvom fondu?

Existuje nejaké riziko?

Samozrejme riziko číha vždy a všade. To iba sociálna vláda dokáže vytvoriť ilúziu istoty a garancie, ale nič také neexistuje. Ak z dôvodu havárie elektrárne bude moje pole kontaminované, je jasné, že najbližších 30 rokov tam nič nevypestujem. Hodnota môjho poľa sa blíži k nule. Nokia ako líder medzi výrobcami mobilov nezachytil trend prechodu na smartfóny (mobilné počítače) a jeho hodnota zletela blízko k nule a už sa asi nikdy nevráti. Ale mám pre Vás pozitívnu správu: tomuto investičnému riziku nerozumejú ani veľmi inteligentní, vzdelaní a bohatí ľudia, pretože si smelo kupujú dlhopisy s fixným úrokom. Považujú ich za termínované vklady a veria renomovaným značkám a finančným žralokom, ktorí dané dlhopisy vydali. Ale často vsadili všetko jednu kartu. Dokonca Národná banka Slovenska upozorňuje na toto riziko (tu), hoci to formuluje až prehnane jemne. Panika na trhoch spôsobená koronavírusom dramaticky zvyšuje toto riziko a obávam sa, že niektorí Slováci budú plakať ako plakali Češi minulý rok, keď krachli niektoré dlhopisy a to ešte o koronavíruse netušili ani v Číne. Prečo by nepadol gigantický Slovenský finančný žralok, ktorý je omrvinkou v porovnaní so 4. najväčšou bankou Spojených štátov Lehman Brothers, ktorá po 158 rokoch pôsobenia skrachovala v poslednej kríze v roku 2008?

Oplatí sa potom investovať, keď tam číhajú také riziká?

Riziko vieme veľmi jednoducho riadiť. Nekúpim si jedno pole za 10.000 € sám, ale dohodnem sa s 10 priateľmi. Každý dá rovnakú čiastku a máme spolu 100.000 €. Spolu kúpime 10 polí na rôznych miestach po celom svete. Každý bude vlastniť jednu desatinu každého poľa. Ak na jednom poli vznikne kontaminovaná pôda, zvyšných 9 bude ďalej produkovať paradajky. Zisk si medzi sebou rozdelíme, každý po jednej desatine. A presne toto robia podielové fondy. Akurát namiesto 10 priateľov sú tam tisíce investorov (majiteľov, z ktorých každý vlastní svoj podiel) a namiesto 100.000 € sú tam milióny alebo aj miliardy EUR. Investujú do stoviek rôznych oblastí a firiem. Keď Nokia vypadla z hry, jej zákazníci začali kupovať smartfóny od iných výrobcov. Celkový počet zákazníkov na svete a teda počet predaných smartfónov sa nezmenil. Preto pád Nokie rozumný investor vo fonde nepocítil.

Všetky fondy majú takto široko rozložené riziko?

Určite nie. Mnohé fondy, dokonca aj tie pre privátnych klientov bánk investujú iba do jednej alebo do pár spoločností či projektov. Aj to len na území Slovenskej republiky či blízkeho okolia. Preto je mimoriadne dôležité rozumieť, kam fond investuje, čo je verejne dostupný dokument. A v tomto sa bez skúseného odborníka naozaj nepohnete. Ja svojim klientom ponúkam 15 ročnú prax, zažil som teda aj krízu 2008. Chcete poradiť?

Ale mnohí hovoria, že akciový či indexový fond je rizikový.

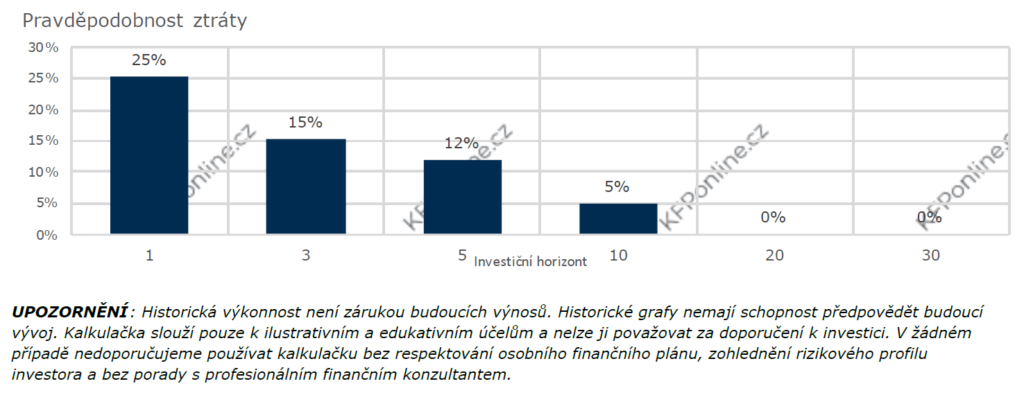

Áno, avšak toto riziko sa zle interpretuje. Mnohí neskúsení investori si myslia, že to môže skrachovať a o svoje peniaze prídu. A to nie je pravda, pokiaľ hovoríme o dobrom fonde so širokým rozložením rizika. Inak by predsa štát nehazardoval s dôchodkami v 2. a 3. pilieri. Riziko totiž spočíva iba vo vysokých výkyvoch hodnoty na investičnom účte. Teda dočasné možné prepady, ktoré sa následne vrátia. Ale nik vopred nevie, kedy a aký prepad nastane. Preto je dôležité dodržať odporúčaný čas (investičný horizont). Ako vidíme na nasledujúcom obrázku, po roku je 25 % pravdepodobnosť, že budem mať na účte pokles a určite by som do toho na rok nešiel. Ani na 5. Ale po 10 rokoch je iba 5 % pravdepodobnosť poklesu a po 20 rokov nulová pravdepodobnosť.

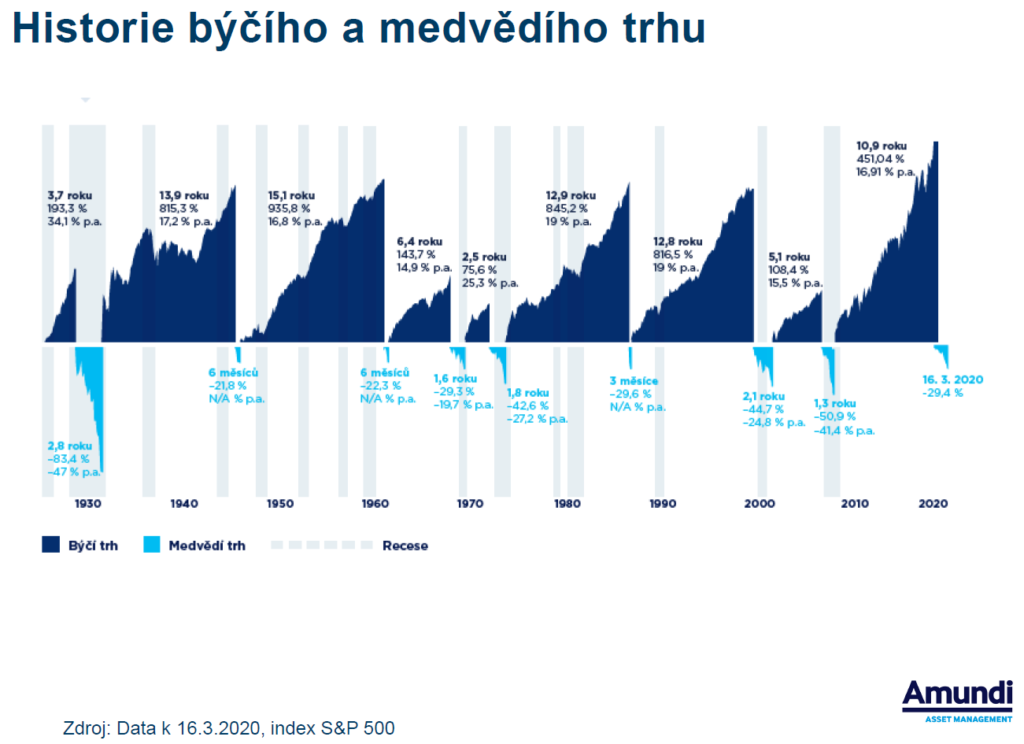

Ako to vyzeralo s prepadmi v minulosti?

Mnoho Slovákov je v panike preto, že jedinú krízu, ktorú sme zažili, bola v roku 2008. Aj na tú mnohí zabudli alebo mladšie ročníky ich ako deti či mladiství nepocítili. Svetové krízy predtým sa nás ako socialistickej či post socialistickej republiky nedotkli.

Ale poďme sa pozrieť na najväčšie prepady za posledných 100 rokov vo svete. Býčí trh sa nazýva obdobie, kedy trh rastie rýchlo ako býk (úroda paradajok niekoľko rokov po sebe). Medvedí trh sa nazýva obdobie, kedy trh padá ako medvedia laba nadol (nastalo obdobie sucha a paradajky rastú len v malej miere). Na obrázku vidíme tie najväčšie krízy, aký bol prepad v %, následný nárast v % a tiež koľko rokov trvalo, kým sa trh (hodnota účtu) vrátila po prepade naspäť (znovu bohatá úroda paradajok).

Grafu nemusíte úplne rozumieť. Stačí z neho pochopiť, že trh sa vždy vrátil späť rovnako ako narástli paradajky po akejkoľvek katastrofe. Aj keby 1 z 10 polí bolo kontaminované a 30 rokov sa tam neurodia paradajky.

Môže sa napriek histórii po prvý raz stať, že sa moje investície nevrátia na pôvodnú hodnotu?

Určite áno 🙂 Ak obyvatelia Zeme prestanú používať 92 % dennej spotreby (mobily, autá, nákupy všetkého druhu, využívať zdravotníctvo, stavebníctvo, dopravu, IT…) a vrátime sa do doby kamennej kresať oheň a každý si bude pestovať zemiaky pre vlastnú spotrebu, potom sa naozaj trhy nikdy nevrátia, ale taký scenár je veľmi málo pravdepodobný 🙂

Sledujem svoj investičný účet a som z toho v strese

Kto teraz sleduje hodnotu svojho akciového či indexového účtu, robí presne to isté, akoby každý deň počas Vianočných sviatkov žiadal realitného makléra o ocenenie trhovej hodnoty svojho bytu či domu. Keďže sú ľudia pri štedrovečernom stole 24.12. o 18:00, tak je logické, že musíme znížiť hodnotu bytu zo 150.000 € na 100.000 €, aby si inzerát nejaký osamelý potenciálny kupec prečítal a byt kúpil. Namiesto toho stresu si vychutnajte domácu karanténu s rodinou a po sviatkoch (po prepadoch cien), keď sa znovu realitný trh rozhýbe, predáte byt za pôvodných 150.000 €.

Druhá šanca pre 8 z 10 Slovákov, ktorí majú stále zlé fondy v 2. pilieri

Už vo výpisoch k 31.12.2019 sporitelia v 2. pilieri (ale aj v 3. pilieri) mohli vidieť výrazné rozdiely medzi hodnotami účtov. Konkrétny prípad dvoch zamestnancov s podobným vekom a platom: obidvaja mali v 2. pilieri nasporených okolo 19.000 €. Ale kým jeden z nich mal garantovaný fond a na účte 20.500 € aj so zhodnotením, druhý s indexovým fondom mal 28.000 €. Ak ten prvý nič nezmení, v dôchodku sa ochudobní rádovo o desiatky tisíc EUR a nebude žiť dôstojný dôchodok. Vďaka súčasným prepadom na trhoch majú teraz obidvaja podobnú sumu na účte. Kým druhý nemusí robiť nič, len čakať na návrat trhu, ten prvý má jedinečnú šancu dobehnúť to, čo v posledných 7 rokoch zanedbal. Ale pozor! Urobiť jednorazový presun z garantovaného dlhopisového do indexového fondu nie je vhodné riešenie. Treba to rozdeliť v čase a zvoliť správnu investičnú stratégiu. A zároveň nie je indexový fond ako indexový. Bez rady skúseného odborníka v investovaní si tu neporadíte. Ozvite sa mu alebo ma kontaktujte, rád pomôžem.

Investičné príležitosti

Sú práve v tomto období. Avšak aj tu treba investíciu správne rozložiť v čase a opäť si bez skúseného investičného odborníka neporadíte.

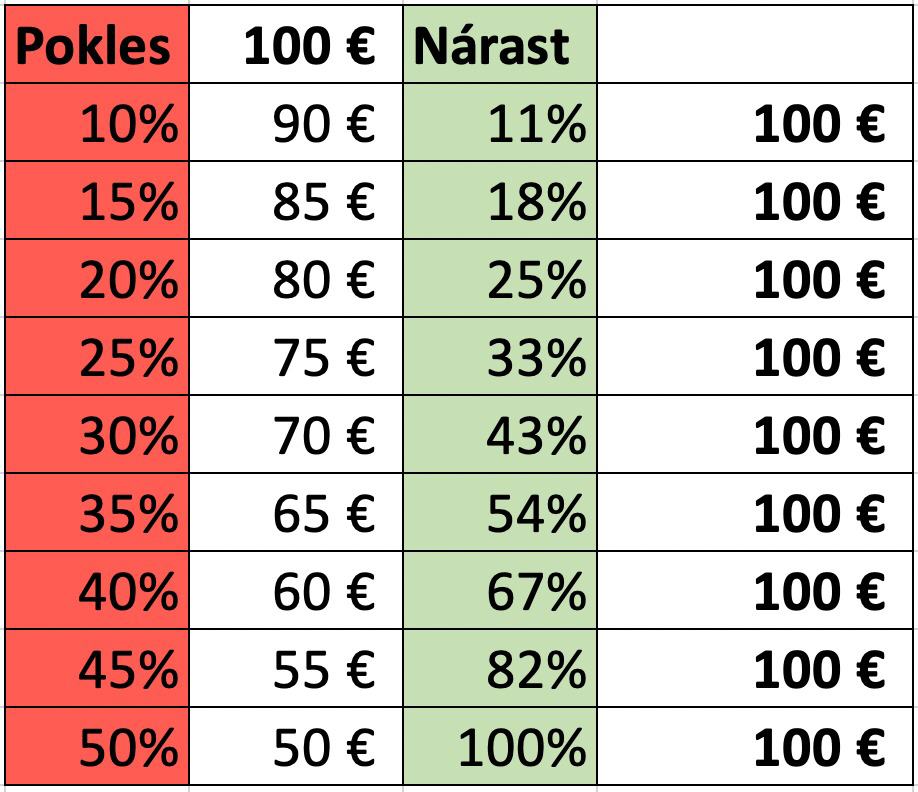

Matematika funguje aj vo financiách, ale na prvý pohľad vytvorí „matematický klam“. Ak si niekto myslí, že pokles investície o 50 % spôsobí nárast o 50 % po návrate na pôvodnú hodnotu, mýli sa. Jednoduchý príklad: investoval som 100 € a nastal pokles o 50 %. Na účte mám teda 50 €. Ale o koľko % musí investícia narásť, aby sa vrátila na pôvodnú hodnotu? Teda z 50 € na 100 € ? No predsa o 100 % ! Takže ak neurobím nič, zo 100 € mám znovu 100 €. Ale ak využijem tento „povianočný výpredaj“ a zainvestujem ďalších 100 €, tak po 100 % náraste mám ďalších 200 € na účte.

Táto tabuľka ukazuje, aký percentuálny pokles spôsobí aký percentuálny nárast po návrate späť.

Verím, že vám tento článok pomohol pochopiť ako investovanie funguje; že súčasné prepady nie sú dôvodom na paniku ani koniec sveta; že prepady sú práve investičnou príležitosťou ako povianočný výpredaj. Ale keďže nie je fond ako fond, nie je index ako index a je treba zvoliť správnu investičnú stratégiu, určite sa obráťte na svojho investičného odborníka alebo na mňa.